1、缺货已成常态,实体工厂供求关系会变化,要积极调整心态,提前提报计划,保持合理库存。做好市场变化的应对措施。

2、顺应市场涨价的趋势,根据工厂的调整幅度,相应调整出货价格;在涨价期间积极分析库存结构,库存积压的规格,利用此时机迅速出货;

3、不相信供应商,是最大的资源浪费;不相信行情,是最大的精神负累。不相信供应商,怎么有机会在涨价前订到相对低价的货?不相信行情,怎么可能跟的上行情?即便10次会有3次错,你怎么就看不到那跟对的7次呢?

环保严查 拒绝进口 双重利空下行业步履维艰

7月27日国务院办公厅近日印发了《禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》,提出全面禁止洋垃圾入境,完善进口固体废物管理制度。8月份,环境保护部联合发展改革委、工业和信息化部、公安部、商务部、工商总局开展电子废物、废轮胎、废塑料、废旧衣服、废家电拆解等再生利用行业清理整顿。9月份,国务院下令对31个省市开展安检活动。目前环保督查已经渗入到各行各业,其中再生行业处于转型的关键期,环保严查、拒绝进口的背景艰难运行。

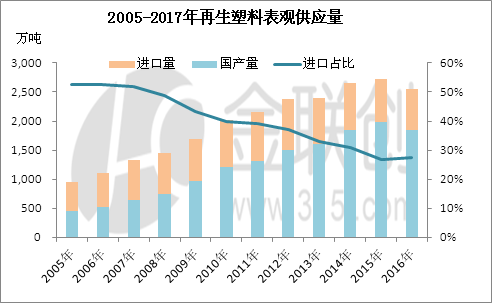

再生塑料进口基数较大,后期禁止进口后整体供应量损失严重。尽管在2013年海关绿篱行动后,进口政策收紧,后期进口量增速放缓,但在整体表观供应量中,进口料的占比仍高达30%左右。数据显示, 2016年再生塑料的表观供应量在2546.17万吨,进口量就高达696.17万吨,占比在27.34%。

废塑料货源将更加紧缺

近一个多月以来,废塑料进口收紧的相应配套措施陆续落地,前期业者对于已经核定的废塑料进口额度还存在侥幸心理,市场对于是否还有后续批次进口许可证也抱有期待。

即目前市场上如果厂商还有未用完的批文,企业还可以继续按照之前的进口政策进口,所以接下来手上有批文的企业,可以正常进口。

但是一定要保证在今年的12月31日前报关结束,也意味着最迟在12月中旬所定货物就要到港,甚至为了预防海关检查更加严格,报关速度放缓,最好在12月初到港。

虽然禁废令会迅速推动中国的废塑料回收利用的质量和水平,促进我国的环境保护事业,但从中长期看禁废进口对塑料市场本身来说必定是巨大的利空,甚至有可能演变为一场灾难。

开工率持续走低 缺货后价格一路走高

在环保督查的影响下,企业开工严重受限。今年4月份以来,国内再生塑料市场整体开工率由5成左右持续下行至2成以下,基本国内所有再生塑料市场在此次行动中均处于停工休整状态。长期停工后,社会流通领域货源明显不足,从而推高再生料成交价格。

今年3、4月份再生企业虽然停工,但多数以消化自身库存为主,整体价格波动幅度有限。但进入5月之后,企业库存基本消化完毕,卖方市场气氛浓厚,报盘逐渐一路走高。金联创数据显示,9月份河北再生PP白透明一级颗粒主流在7100-7300元/吨,较5月份上涨12.50%。

尽管价格不断上涨,但直至今日多数企业仍未达到环保要求,后市开工难度较大,因此短期供应难以放量。在没有供应量支撑的市场下,过高的价格也只是虚高,企业并未从高价中获益。

毛料货少成本高企 商家盈利空间被动压缩

环保压力下,再生塑料各环节供应量明显减少,从而推高了毛料成本。在7月底明确禁止生活源类废塑料,再生PE、再生PET、再生PP、再生EPS等进口依赖度较高的产品顿感毛料紧张,多数企业将注意力转移到国产料上。然而,国内环保严查下,本就供应趋紧的国产料,需求量进一步加大。水涨船高后,毛料价格不断上涨。

目前再生企业操盘难度较大,加之近期环保整顿力度较大,多数企业生产动能明显降低。业者表示,目前在政策压力下意向以贸易为主,仅维持自身老客户,短市谨慎观望各地政策动向。